働く男のライフスタイル情報誌「Biz Life Style(ビズスタ)」

- BizStyle ビズスタ福岡版トップ

- ビズスタ特集

- いつか訪れる “もしもの日” のために知っておきたい相続。

いつか訪れる “もしもの日” のために知っておきたい相続。

2017年3月30日 PR

2017年3月30日 PR

Twitter

Twitter facebook

facebook相続財産の評価を下げる不動産

そのものを減らす生前贈与

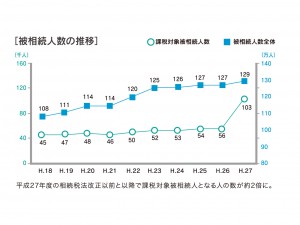

相続税法の改正に伴い、平成27年から基礎控除額が従来の6割まで引き下げられた。平成26年分の被相続人数(死亡者数)は約127万3000人、平成27年分は約129万人と微増。それにもかかわらず、課税対象となる被相続人数は約5万6000人から約10万3000人、相続税の納税者である相続人数は約13万3000人から約23万3000人と大幅に増えている。

※数値は平成28年12月 国税庁調べ

※「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)「人口動態統計」による。

「そういった経緯もあって、近年遺産分割協議の在り方に関する相談が多いです」と瀬戸氏。また、超過累進税率となる相続税は、取得金額が高額なほど税負担が大きくなるのも悩みの種。「相続税対策としては、相続財産の評価を下げることと、相続財産そのものを減らすことが大きなポイントです」と語る。

相続財産の評価を下げるには、不動産に着目。「一般に、財産は預貯金や株式などの金融資産で持っているよりも、賃貸などで自由に処分できない不動産の方が評価を下げられます」。例えば、郊外に遊休地がある場合、これを売却して都心の収益性が高い物件に買い換える。賃貸物件にすることで更地よりも評価額を下げられ、小規模宅地等(※1)の特例によっても評価額を減額できる。「比較的所有財産が多様で余裕がある方ならば、財産を不動産に組み換えることが節税として有効な対策といえます。ただし、不動産は収益性が保証されないというリスクも忘れてはなりません」。

相続財産そのものを減らすには、生前贈与を上手に活用すること。「生きているうちに子供や孫などに贈与することで、相続の際に引き継ぐ財産を減らすことができます。生前贈与で注意しなければならないのは、暦年課税制度(※2)と相続時精算課税制度(※3)という2 種類の制度です」。暦年課税制度では年間110万円までは非課税なうえ、相続人以外にも財産を贈与することが可能。また、相続時精算課税制度は相続税の軽減は図れないが、住宅ローン負担の軽減や自社株を継承させるため、まとまった額を移転する手段としては活用できる。

そのほか、子供や孫の教育資金や結婚・出産・子育てへの支援など一括贈与を受けた場合や、直系尊属(父母や祖父母など、自分よりも上の世代の血族)から住宅取得等資金の贈与を受けた場合の非課税措置もある。「まずは暦年贈与と特例措置を組み合わせてコツコツと生前贈与を行い、自社株対策などに活用できる時期まで相続時精算課税制度は使わない方がいいでしょう」とアドバイスをくれた。

※1 小規模宅地等の特例・・・被相続人が居住用または事業用として使用していた宅地等のうち、一定の要件を満たすことで宅地の限度面積までの部分について、評価額を居住用・事業用は80%、貸付事業用は50%減額できる制度。

※2 暦年課税制度・・・個人から1年間(1月1日から12月31日)に贈与を受けた財産にかかる贈与税で、年間の合計額から110万円までが基礎控除となる。ただし、相続開始3年以内の贈与によって取得した財産は、相続税の対象となる。

※3 相続時精算課税制度・・・60歳以上の父母・祖父母から20歳以上の子・孫への贈与は、2500万円まで特別控除が受けられる。ただし、相続発生時に相続財産として相続税がかかる。この制度を利用した場合、暦年課税制度には戻れない。

二次相続まで視野に入れて

事前に対策を講じることが賢明

「遺産分割協議(※4)は、一次相続と二次相続のトータルで考えましょう。

例えば、ご主人の相続にあたって、奥さんが財産を取得する。その財産が、奥さんの相続の際にも相続税の対象になってしまうからです」。二次相続では配偶者の税額の軽減(※5)が適用されないだけでなく、改正相続税法によって平成27年以降は基礎控除が引き下げられたこと、現代は相続人となる子供の数も減っていることから、二次相続の税負担が昔よりも大きくなっている。「平成26年までの旧相続税法時に一次相続を迎え、二次相続の税負担が少ないと思っておられるケースが多いのではないでしょうか。このような方は、もう一度見直しをされることが望ましいです」と呼びかける。

相続税は、相続が発生してから10か月以内に申告しなくてはならない。それだけの期間があれば十分と思うかもしれないが、相続発生後は葬儀や法要、生命保険の手続きなど、なにかとやることが多い。その中で相続に係るプラスの財産(預貯金、土地・建物、株式などの資産)とマイナスの財産(借金、住宅ローン、連帯債務などの負債・債務)の調査と評価、遺産分割協議や相続財産の名義変更を行い、相続税額を計算して申告するのは想像以上に煩雑な作業だ。

「相続税の納付方法は現金一括払いが原則なので、余裕を持った相続手続きに入るためにも、事前に納税資金を意識しながら対策を立てておくことが肝心です」。税金をゼロにするような魔法はないが、専門家に相談して節税を図り、トラブルを避けた円満な相続を目指してほしい。

※4 一次相続・二次相続・・・通常、ひとつの家族で相続は2度発生する。両親の一方が亡くなった時の相続(配偶者がいる相続)を一次相続、残されたもう一方の親が亡くなった時の相続(配偶者がいない相続)を二次相続という。

※5 配偶者の税額の軽減・・・被相続人の配偶者が取得した財産が、法定相続分(1/2)か1億6000万円のどちらか多い金額までは配偶者に相続税がかからない制度。ただし、相続税の申告期限までに分割されていない財産は対象外となる。

税理士法人 福岡中央会計

[住所]福岡市中央区天神5-7-3 福岡天神北ビル3F

[電話]092-715-5551

[受付]9:00~18:00 ※休日:土・日・祝日

[HP]http://www.fc-tax.com

相続や税金に関するお悩みの方は上記までお問い合わせください。簡単なパンフレットをお送りします。

Menuメニュー

Rankingランキング

-

1

1【九州のふるさと納税特別企画vol.5】シーズン到来!ビズスタ編集部が太鼓判を押すおすすめ返礼品ベストセレクション74357pv

-

2

2【九州のふるさと納税特別企画vol.9】年越し前に!もう利用した?ビズスタ編集部が選んだ九州の人気返礼品ベストセレクション72313pv

-

3

3【九州のふるさと納税特別企画vol.4】秋冬が狙い目!九州の魅力がぎゅっと詰まった人気返礼品ベストセレクション70608pv

-

4

4【九州のふるさと納税特別企画vol.8】やっぱり人気!食の宝庫・九州の美味しい返礼品をビズスタ編集部が厳選紹介64647pv

-

5

5【九州のふるさと納税特別企画vol.6】今年も残り1ヶ月!ビズスタ編集部が厳選したこの冬一押し・極上の返礼品ベストセレクション62148pv

Back Numberバックナンバー

2024年07月25日 発行

PAGE TOP

PAGE TOP最近見た記事

- 最近見た記事はありません。